L'outil TADAT à la DGI du Bénin

Évaluation TADAT à la DGI

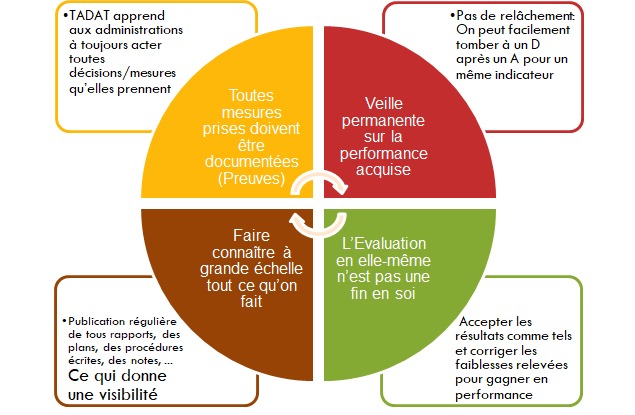

Un riche parcours TADAT plein d'enseignements

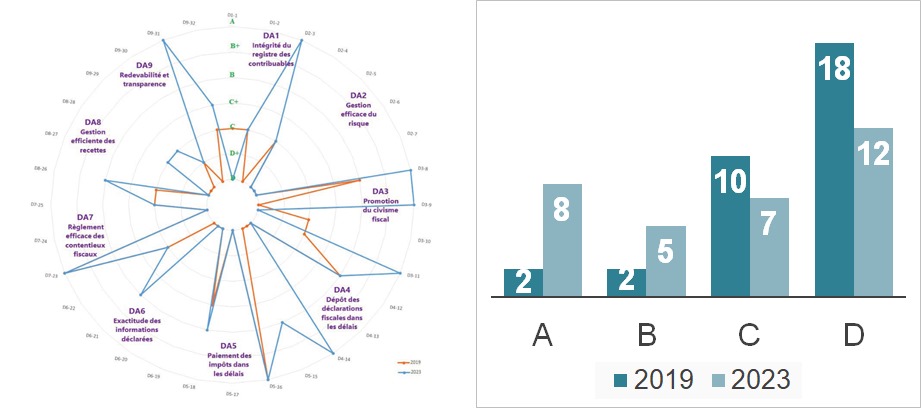

Des résultats très réconfortants en termes de bonnes pratiques internationales sont obtenus entre 2019 et 2023.

TADAT, un outil diagnostic qui booste la performance de l'Administration fiscale

L’outil TADAT fournit une évaluation tenant compte de la politique fiscale existante, qui met en lumière des problèmes de performance qui peuvent être mieux traités par une combinaison de mesures d’ordre administratif et politique.

L’outil TADAT évalue les forces et les faiblesses de l’administration fiscale d’un pays en fonction de chaque indicateur ; il ne tente pas de lui attribuer une seule note globale de performance. Les évaluations TADAT reflètent le niveau de maturité d’une administration fiscale par rapport aux bonnes pratiques internationales. Avec des évaluations successives (chaque deux ou trois ans), il est possible de voir dans quelle mesure l’administration fiscale d’un pays évolue et s’améliore.

Au fil du temps et des évaluations réalisées, il sera possible de dresser un tableau des différences de performance entre les pays, les régions et les groupes de pays classés selon le revenu. Cela permettra aux chercheurs de mieux comprendre les points forts des différentes stratégies administratives et d’alimenter la réflexion au niveau mondial sur les méthodes les plus efficaces en matière d’administration fiscale. Un rapport d’évaluation TADAT n’émet toutefois pas de recommandation de réforme particulière ni ne formule d’hypothèse sur l’impact éventuel des réformes en cours sur l’administration fiscale. En revanche, en mettant en lumière les lacunes de l’administration, il sert de base à la réflexion sur les objectifs des réformes, les stratégies de mise en œuvre, la hiérarchisation des prioritéL’outil TADAT n’est pas conçu pour évaluer l’administration de régimes spéciaux d’imposition, tels que ceux du secteur des ressources naturelles (ces impôts ne font pas partie des impôts de base dans la définition de l’outil TADAT). Il n’est pas plus conçu pour évaluer les activités principales de l’administration des douanes outre les responsabilités qui lui incombent au titre des impôts de base.

Objectifs de l'outil TADAT

L’outil diagnostique d’évaluation de l’administration fiscale (TADAT) a pour objectif de permettre une évaluation standardisée des grandes composantes du régime d’administration fiscale d’un pays et de son niveau de maturité par rapport aux bonnes pratiques internationales. Les évaluations TADAT sont particulièrement utiles pour :

- Identifier les forces et les faiblesses relatives d’une administration fiscale.

- Partager une perspective commune sur l’état d’une administration fiscale entre toutes les parties prenantes.

- Définir un plan de réforme, avec notamment des objectifs, des priorités, des mesures et un calendrier de réalisation.

- Faciliter la gestion et la coordination des appuis intérieurs et extérieurs aux réformes.

- Suivre et évaluer l’avancement des réformes par le biais d’évaluations successives tous les deux à trois ans.

Portée des évaluations TADAT

Le TADAT est un outil mondial qui peut être utilisé par tous les pays pour évaluer les forces et les faiblesses de l’administration fiscale.

Les évaluations TADAT portent sur l’administration des principaux impôts directs et indirects qui sont essentiels pour les recettes de l’administration centrale/fédérale (l’outil TADAT n’analyse pas l’administration de tous les impôts d’un pays, ce qui prendrait trop de temps et nécessiterait trop de ressources). En conséquence, les évaluations TADAT portent essentiellement sur l’administration des principaux impôts, désignés globalement sous le terme « impôts de base » dans le présent Guide pratique et qui servent de substituts pour tous les impôts d’un pays.

Les impôts de base peuvent inclure : l’impôt sur les sociétés (IS), l’impôt sur le revenu (IRPP), la taxe sur la valeur ajoutée (TVA), les droits d’accise intérieurs (en mettant l’accent sur les catégories de biens/services qui représentent 70 % de la valeur totale des recettes intérieures provenant des accises) et les prélèvements à la source appelés « Pay as you earn » (PAYE) retenus par les employeurs (qui, à proprement parler, sont des versements de l’IRPP). Les cotisations de sécurité sociale (CSS) peuvent également être incluses dans les évaluations lorsqu’elles constituent une source importante de recettes pour le gouvernement et sont recouvrées par l’administration fiscale, comme c’est le cas de plus en plus dans un certain nombre d’administrations fiscales. En évaluant les résultats liés à l’administration de ces impôts de base, on peut se faire une idée des forces et des faiblesses relatives du système d’administration fiscale d’un pays.

Les domaines d'analyses

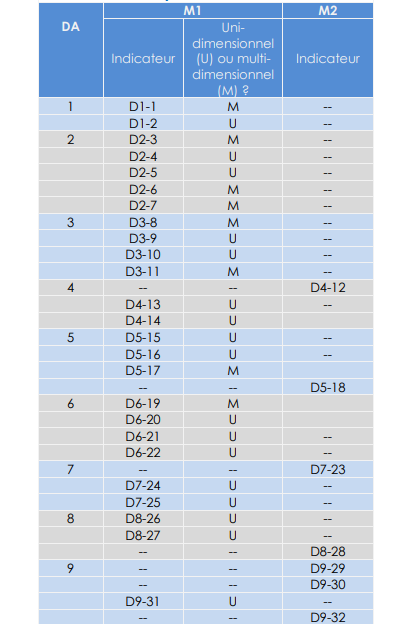

L’outil TADAT évalue la performance du régime de l’administration fiscale d’un pays en fonction de neuf domaines d’analyse (DA).

DOMAINE D'ANALYSE N°1

Intégrité du registre des contribuables

L’immatriculation des contribuables et la tenue d’un registre exact et exhaustif sont essentiels pour le bon fonctionnement d’une administration fisca ...

DOMAINE D'ANALYSE N°2

Gestion efficace des risques

La performance est améliorée lorsque les risques pesant sur les recettes sont identifiés et les activités de l’administration fiscale sont gérées de.. ...

DOMAINE D'ANALYSE N°3

La promotion du civisme fiscal

En général, la plupart des contribuables respectent leurs obligations fiscales s’ils reçoivent l’information et le soutien nécessaires pour leur perme ...

DOMAINE D'ANALYSE N°4

Dépôt des déclarations fiscales dans les délais

La production des déclarations fiscales en temps opportun est fondamentale, car la production d’une déclaration fiscale est l’un des principaux moyen ...

DOMAINE D'ANALYSE N°5

Paiement des impôts dans les délais

L’absence et le retard de paiement des impôts peuvent avoir un effet néfaste sur la gestion de trésorerie et les budgets des gouvernements. Le recouvr ...

DOMAINE D'ANALYSE N°6

Exactitude des informations déclarées

Les régimes fiscaux reposent essentiellement sur des déclarations d’informations exactes et exhaustives. Les activités de contrôle et de vérification ...

DOMAINE D'ANALYSE N°7

Règlement efficace des contentieux fiscaux

Des mécanismes de recours indépendants, accessibles et efficaces permettent de protéger le droit du contribuable de contester un avis d’imposition et ...

DOMAINE D'ANALYSE N°8

Gestion efficiente des recettes fiscales

Les recettes fiscales recouvrées doivent être intégralement comptabilisées, comparées aux attentes budgétaires et analysées pour guider les prévisions ...

DOMAINE D'ANALYSE N°9

Redevabilité et transparence

En tant qu’institutions publiques, les administrations fiscales doivent rendre compte de la façon dont elles utilisent les ressources publiques et exe ...

Les indicateurs

Les domaines d’analyse sont liés à un ensemble de 32 grands indicateurs, essentiels pour évaluer la performance d’une administration fiscale (voir tableau 1). Ce sont ces indicateurs qui font l’objet de notes et de rapports. Au total, 55 dimensions de mesure sont prises en compte pour obtenir les notes des indicateurs. Chaque indicateur comporte une à cinq dimensions de mesure.

Méthode de notation

Méthode de notation

L’évaluation des indicateurs suit une démarche similaire à celle de l’outil de diagnostic PEFA (dépenses publiques et responsabilité financière), ce qui permet ainsi de faciliter la comparaison dans les cas où les deux outils sont utilisés. Chacune des 55 dimensions de mesure de l’outil TADAT fait l’objet d’une évaluation distincte. La note globale d’un indicateur repose sur l’évaluation de ses différentes dimensions. Ces dernières sont notées selon une échelle à quatre niveaux (« ABCD ») en fonction de critères particuliers énoncés dans le présent guide. Chaque note peut être globalement interprétée de la façon suivante :

- La note « A » correspond à une performance qui satisfait ou dépasse les bonnes pratiques internationales. À cet égard et aux fins du TADAT, une bonne pratique est considérée comme une approche ayant fait ses preuves et étant appliquée par une majorité des principales administrations fiscales. Il convient toutefois de noter que, pour qu’une pratique soit jugée « bonne », elle n’a pas nécessairement besoin d’être la pointe ni à l’avant-garde des progrès technologiques ou autres. Compte tenu de la nature dynamique de l’administration fiscale, les bonnes pratiques, telles que celles décrites dans le présent guide, sont appelées à évoluer au fil du temps, à mesure que les progrès technologiques et des processus novateurs sont essayés et deviennent largement acceptés.

- La note « B » correspond à une performance solide (bon niveau de performance mais un échelon en dessous des bonnes pratiques internationales).

- La note « C » signifie une performance faible par rapport aux pratiques optimales internationales.

- La note « D » indique une performance insuffisante et est attribuée lorsque les critères minimaux correspondant à la note « C » ne sont pas remplis. La note « D » est aussi attribuée dans certains cas où les informations disponibles sont insuffisantes pour permettre aux évaluateurs d’évaluer et de noter le niveau de performance. Par exemple, si une administration fiscale n’est pas en mesure de fournir des données chiffrées simples pour évaluer la performance opérationnelle (dans les domaines notamment de la présentation des déclarations, du paiement ou du traitement des remboursements), la note « D » est alors attribuée. En effet, l’incapacité d’une administration fiscale à fournir les informations requises est révélatrice de lacunes dans son système de gestion des informations et dans ses pratiques de suivi de la performance au regard d’une dimension donnée.

L'équipe TADAT de la DGI

Nicolas YENOUSSI

Directeur Général des Impôts

Damas HOUNSOUNON

DCSR -- Point focal

Géraud TOSSOU

DI -- DA N°1

Charyabil Bawa MAMA OROU

DCCI -- DA N°2 et DA N°9

Michelle L. ATAKPA BOCCO

DCSC -- DA N°3

Marius D. HOUNKPEVI

DGE -- DA N°4

Charles N. YEHOUENOU

DPSE -- DA N°5

Lambert SOKPIN

DCFR -- DA N°6

Eudes Alain AZANMANSO

DLC -- DA N°7

André Comlan AGBANOU

RNI -- DA N°8

Les rapports TADAT

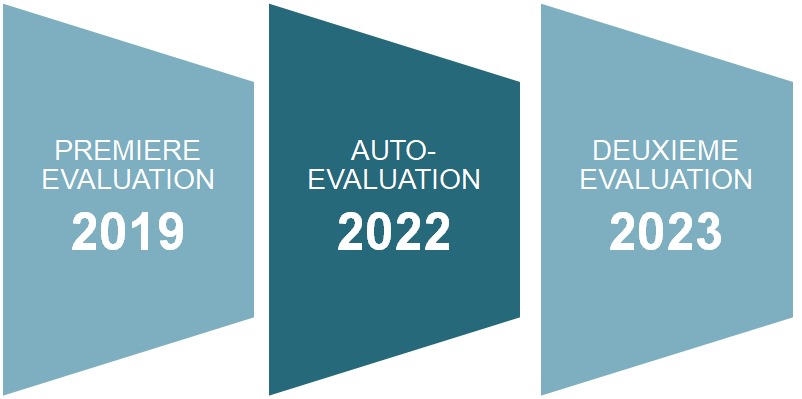

Rapport d'évaluation 2019

Une évaluation du régime de l’administration fiscale de la République du Bénin a été réalisée au cours de la période du lundi 28 octobre 2019 au vendredi 8 novembre 2019 ...

Rapport d'auto-évaluation 2022

Une autoévaluation du régime de l’administration fiscale de la République du Bénin a été réalisée à l’automne 2022 au moyen de l’outil diagnostique d'évaluation et de ..

Rapport d'évaluation 2023

Une évaluation de l’administration fiscale de la République du Bénin a été réalisée au cours de la période du 15 au 28 novembre 2023 au moyen de l’outil diagnostique d’évaluation de ...

Capsules vidéos

Deux (02) Introductions

Outils TADAT : Objectifs et utilités

Neuf (09) Domaines d'analyse

Bonnes pratiques par Domaine d'analyse: Les performances de la DGI

Domaine d'analyse n°1

Domaine d'analyse n°2

Domaine d'analyse n°3

Domaine d'analyse n°4

Domaine d'analyse n°5

Domaine d'analyse n°6

Domaine d'analyse n°7

Domaine d'analyse n°8

Domaine d'analyse n°9